γράφει ο

Ευριπίδης Ταρασίδης

Αντιμέτωποι με το φάσμα της έξωσης και της αστεγίας βρίσκονται χιλιάδες δανειολήπτες, οι οποίοι, ακόμα και για ασήμαντα ποσά, κινδυνεύουν να χάσουν την πρώτη και μοναδική τους κατοικία. Το KavalaNews.GR παρουσιάζει τα δεδομένα που αφορούν στους πλειστηριασμούς κατοικιών, στους 4 δήμους του νομού Καβάλας και δίνει συγκεκριμένα παραδείγματα περιπτώσεων ολοκληρωμένων πλειστηριασμών πρώτης κατοικίας.

Τι ισχύει σήμερα;

Η πανδημική κρίση άφησε ανεξίτηλα σημάδια στην οικονομία της Ελλάδας. Υπολογίζεται ότι τα τελευταία χρόνια, το ιδιωτικό χρέος αυξήθηκε περίπου κατά 38 δισ. ευρώ (υπολογίζεται στα 260 δισ. ευρώ), παγιδεύοντας χιλιάδες πολίτες στη μέγγενη των χρεών προς την εφορία, τα ασφαλιστικά ταμεία και τις τράπεζες. Επιπρόσθετα, μεταβλήθηκε το θεσμικό πλαίσιο προστασίας της πρώτης κατοικίας, γεγονός που αύξησε τις εξώσεις.

Το χρονικό της προστασίας πρώτης κατοικίας

Μέχρι το 2015, δηλαδή τα κρίσιμα υφεσιακά χρόνια, ο νόμος Κατσέλη προστάτευε πλήρως την πρώτη κατοικία μισθωτών και συνταξιούχων. Στη συνέχεια, ο νόμος Σταθάκη πρόσθεσε την προστασία της πρώτης κατοικίας για τους ελεύθερους επαγγελματίες και τους επιτηδευματίες.

Με το νόμο 4605/2019 (Απρίλιος 2019), αυστηροποιήθηκε η ένταξη σε καθεστώς προστασίας, καλύπτοντας πάντως τη συντριπτική πλειοψηφία των δανειοληπτών. Επιπλέον, θεσπίστηκε η διαδικασία ρύθμισης χρεών προς τα πιστωτικά ιδρύματα, με σαφείς τους κανόνες που έπρεπε να ακολουθηθούν (κυρίως από η μεριά των ιδρυμάτων).

Ο πτωχευτικός νόμος της σημερινής κυβέρνησης (νόμος 4738/2020) άλλαξε το τοπίο.

Συγκεκριμένα, δεν υπάρχει όριο προστασίας κατοικίας (ύψος αντικειμενικής τιμής, εισόδημα, τετραγωνικά), ενώ υπάρχει εξωδικαστικός μηχανισμός ο οποίος όμως, με βάση τα διαθέσιμα στοιχεία, κρίνεται αποτυχημένος, καθώς μόλις το 3% των αιτήσεων ολοκληρώνονται.

Την ίδια στιγμή, τα λεγόμενα funds (Εταιρείες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις) διαχειρίζονται περί τα 700.000 ακίνητα δανειοληπτών, τα οποία αγόρασαν σε εξευτελιστικές τιμές από τα τραπεζικά ιδρύματα.

Η εικόνα

στην Ανατολική Μακεδονία και Θράκη

Σε ό,τι αφορά στην Περιφέρεια Ανατολικής Μακεδονίας-Θράκης και συγκεκριμένα στα ακίνητα όλων των ειδών που πλειστηριάστηκαν τα τελευταία χρόνια, η εικόνα είναι ζοφερή.

Συγκεκριμένα, από το 2019 μέχρι το τέλος του 2020, ολοκληρώθηκαν 933 πλειστηριασμοί, όταν την περίοδο από τις αρχές του 2021 μέχρι τα τέλη του 2022 είχαν ολοκληρωθεί 1.920 (παρουσιάζουν, δηλαδή, αύξηση πάνω από 100%, μέσα στη διετία).

Σε ό,τι αφορά το 2023, έχουν αναρτηθεί μέχρι στιγμής (με διαθέσιμα δεδομένα μέχρι τον Σεπτέμβριο του τρέχοντος έτους) 532 ακίνητα προς πλειστηριασμό.

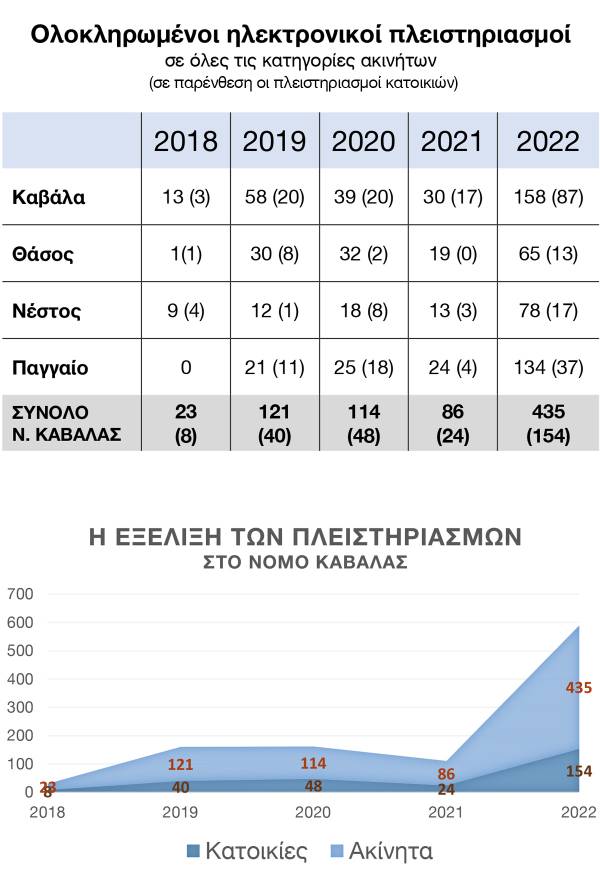

Η περίπτωση του Ν. Καβάλας

Σχετικά καλύτερη είναι η εικόνα στο νομό Καβάλας, σε ό,τι αφορά το συνολικό αριθμό ακινήτων που πλειστηριάστηκαν. Συγκεκριμένα, για το διάστημα 2018-2019, ολοκληρώθηκαν 144 πλειστηριασμοί ακινήτων (κατοικίες, αγροτεμάχια, κατάστημα κ.α.), για το 2020-2021 ολοκληρώθηκαν 200 (αύξηση διετίας της τάξης του 45%), ενώ το διάστημα 2022 - Ιανούαριος 2023 ολοκληρώθηκαν-κατακυρώθηκαν 443 πλειστηριασμοί ακινήτων (αύξηση διετίας 120%).

Συνολικά, μέσα στην τετραετία 2019-2022, παρατηρείται τετραπλασιασμός των πλειστηριασμών.

Πλειστηριασμοί κατοικιών

Σε ό,τι αφορά αποκλειστικά στους ολοκληρωμένους πλειστηριασμούς κατοικιών, τα δεδομένα είναι παρόμοια: πραγματοποιήθηκαν 48 πλειστηριασμοί για το διάστημα 2018-2019, 73 για το 2020-2021 και 169 για το διάστημα 2022 - Ιανουάριος 2023, δηλαδή 2,5 φορές περισσότεροι από το διάστημα πριν από την έναρξη ισχύος του νέου πτωχευτικού νόμου.

Αναλυτικά, για τα έτη 2018 (έναρξη διαθέσιμων στοιχείων ηλεκτρονικών πλειστηριασμών) μέχρι το τέλος του 2022, ισχύουν τα εξής (εντός παρενθέσεως οι πλειστηριασμοί που αφορούν κατοικίες):

Παρατηρούμε μία μεγάλη αύξηση των πλειστηριασμών κατοικιών το 2022, μέχρι και 4 φορές πάνω. Το ποιοτικό χαρακτηριστικό που φαίνεται να αλλάζει, πέραν από την ποσοτική διαφοροποίηση, είναι η έναρξη πλειστηριασμών κύριας κατοικίας, μικρής αντικειμενικής αξίας για μικρές οφειλές.

Έτσι, εντοπίζουμε:

► πλειστηριασμό κύριας κατοικίας στην Καβάλα, επιφάνειας 60 τ.μ., για οφειλή σε τραπεζικό ίδρυμα περίπου 23 χιλ. ευρώ,

► πλειστηριασμό κύριας κατοικίας στο Παγγαίο, επιφάνειας 50 τ.μ., για οφειλή σε τραπεζικό ίδρυμα περίπου 19 χιλ. ευρώ,

► πλειστηριασμό κύριας κατοικίας στην Χρυσούπολη, επιφάνειας περίπου 100 τ.μ., για οφειλή σε τραπεζικό ίδρυμα ύψους περίπου 30 χιλ. ευρώ,

► πλειστηριασμό κύριας κατοικίας στην Καβάλα, επιφάνειας 70 τ.μ., για οφειλή σε τραπεζικό ίδρυμα περίπου 30 χιλ. ευρώ, οφειλέτη ευπαθούς κατηγορίας.

«Στο σφυρί» οι πρώτες κατοικίες

Συγκεκριμένα, οι πλειστηριασμοί κύριων κατοικιών που αφορούν οφειλές προς τραπεζικά ιδρύματα (και όχι προς ιδιώτες) είναι (τουλάχιστον):

2018: δεν εντοπίστηκε

2019: 4

2020: 4

2021: 8

2022: 40

Αξίζει να σημειωθούν δύο παραμέτροι που επηρεάζουν τα στοιχεία που παραθέτουμε.

Η πρώτη αφορά τις νομοθετικές πρωτοβουλίες της Κυβέρνησης για αναστολή πλειστηριασμών κύριων κατοικιών φυσικών προσώπων που χαρακτηρίστηκαν πληγέντες, λόγω της πανδημικής κρίσης. Η δεύτερη αφορά τη συμπερίληψη του «αέρα» στο συνολικό αριθμό των κατοικιών (αν και η συντριπτική πλειοψηφία των πλειστηριασμών αφορά κτίσματα).

Τα διαφορετικά ποιοτικά χαρακτηριστικά

Όπως αναφέραμε, ο πτωχευτικός νόμος που τέθηκε σε εφαρμογή στα μέσα του 2021 επέτρεψε τους πλειστηριασμούς κύριων κατοικιών ανεξαρτήτως ύψους οφειλής.

Έτσι, ενώ μέχρι τότε εντοπίζουμε πλειστηριασμούς κύριων κατοικιών με υψηλά ποσά οφειλής και υψηλής αντικειμενικής αξίας (παράδειγμα: μεζονέτα 200 τ.μ., για οφειλή 180 χιλ.), πλέον στο σφυρί βγαίνουν κύριες κατοικίες, μικρής αντικειμενικής αξίας, για χρέη μερικών χιλιάδων ευρώ.

► Υπενθυμίζεται ότι, μέχρι την ψήφιση του πτωχευτικού, οι κύριες κατοικίες με αντικειμενική αξία μέχρι 175 χιλ. ευρώ για επιχειρηματικά δάνεια και 250 χιλ. για κάθε άλλη περίπτωση, εξαιρούνταν κάθε διαδικασίας πλειστηριασμού.

Η νομοθεσία φαίνεται να τηρείται, καθώς δεν εντοπίστηκε περίπτωση που εντάσσεται στο πλαίσιο προστασίας και να προχωρά η διαδικασία πλειστηριασμού.

Σύμφωνα με την ΓΣΕΒΕΕ, με τον νέο πτωχευτικό, δύνανται να πτωχεύσουν «όλα τα φυσικά πρόσωπα, ασχέτως εμπορικής ιδιότητας, και όλα τα νομικά πρόσωπα, τα οποία έχουν εμπορικό ή απλά οικονομικό σκοπό ή απλά οιαδήποτε οικονομική δραστηριότητα».

Δηλαδή, πτωχεύουν ατομικές και κάθε μορφής εταιρικές επιχειρήσεις, σύλλογοι, σωματεία, νοικοκυριά, εργαζόμενοι, άνεργοι, συνταξιούχοι κ.λπ. (αρ.76).

Επίσης, «όποιος έχει συνολικές ληξιπρόθεσμες υποχρεώσεις τουλάχιστον 50.000 ευρώ και δεν εξυπηρετεί το 60% αυτών (30.000) π.χ. από την 1 Δεκεμβρίου 2020 έως την 1 Ιουνίου 2021, δηλαδή για 6 μήνες, κινδυνεύει με "απλοποιημένη" πτώχευση».

Μάλιστα, η «επιλεκτική» πληρωμή υποχρεώσεων δεν αποτρέπει την πτώχευση (αρ.176 παρ.2).»

Το δεύτερο στοιχείο είναι η επικράτηση των funds. Παρατηρείται η αγορά της συντριπτικής πλειοψηφίας των δανείων των τραπεζικών ιδρυμάτων, από εταιρίες διαχείρισης χρέους, οι οποίες παρουσιάζονται πλέον ως οι μοναδικές επισπεύδουσες.

Παραμένει ανοιχτή η κάνουλα

των πλειστηριασμών και για το 2023

Ζοφερό είναι το τοπίο και για το 2023. Με τα μέχρι τώρα στοιχεία, μέχρι τα τέλη Ιουλίου έχουν προγραμματιστεί πάνω από 50 πλειστηριασμοί κατοικιών (με 15 από αυτούς να αφορούν σε κύριες κατοικίες) για οφειλές προς τραπεζικά ιδρύματα, που ξεκινούν από τις 30 χιλ. ευρώ, ενώ 7 βρίσκονται σε αναστολή.

Αξίζει να σημειωθεί ότι τον Ιανουάριο του 2023, καταχωρήθηκαν ήδη 15 πλειστηριασμοί κατοικίας στο νομό Καβάλας (τουλάχιστον 4 από αυτές θεωρούνται κύριες κατοικίες).

Υπάρχει διέξοδος;

Απευθυνόμενοι στο δικηγορικό γραφείο της Καβάλας Ευσταθιάδου-Παπανικολάου, ρωτήσαμε σε ποιες κινήσεις θα πρέπει να προβεί ο οφειλέτης, ο οποίος έρχεται αντιμέτωπος με ενέργειες αναγκαστικής εκτέλεσης.

«Σε περίπτωση που κοινοποιηθεί διαταγή πληρωμής, θα πρέπει άμεσα ο οφειλέτης να απευθυνθεί σε δικηγόρο, ώστε να κινηθεί χωρίς χρονοτριβή η διαδικασία προσβολής της διαταγής. Είναι πολύ σημαντικό να μην χαθεί πολύτιμος χρόνος, γιατί οι προθεσμίες είναι εξαιρετικά σύντομες», αναφέρει η δικηγόρος Ειρήνη Ευσταθιάδου.

Στη συνέχεια, ασκείται ανακοπή κατά της διαταγής πληρωμής, και παράλληλα, κινείται η διαδικασία των ασφαλιστικών μέτρων για αναστολή της εκτέλεσης. Όπως τονίζει, «σκοπός είναι να προστατευτεί ο οφειλέτης από τυχόν κατασχέσεις, κινητών ή ακινήτων. Αντίστοιχες διαδικασίες ακολουθούνται και για το αναγκαστικό μέτρο του πλειστηριασμού».

Σε ό,τι αφορά τις εταιρείες διαχείρισης, σημειώνει ότι έχουν εκδοθεί πλείστες αποφάσεις σε πανελλαδικό επίπεδο, που ακυρώνουν διαταγές πληρωμής που έχουν εκδοθεί από αυτές τις εταιρείες, ενώ αναμένεται και η σχετική απόφαση της ολομέλειας του Αρείου Πάγου.

Η κ. Ευσταθιάδου συμφωνεί ότι «πλέον, οι διαδικασίες έκδοσης διαταγής πληρωμής και η επιβολή μέτρων αναγκαστικής εκτέλεσης διενεργούνται ακόμα και για πολύ μικρές απαιτήσεις (κατώτερες των 10.000 ευρώ!), ενώ παλαιότερα δεν παρατηρούνταν αυτό το φαινόμενο».

Τέλος, να σημειωθεί ότι οι ευάλωτοι οφειλέτες μπορούν να απευθυνθούν στο θεσμό της Νομικής Βοήθειας, μέσω του οποίου τούς παρέχεται (χωρίς να χρειαστεί να πληρώσουν) δικηγόρος, ο οποίος θα ασχοληθεί με την υπόθεσή τους.

Κρίσιμος παράγοντας και εδώ είναι η άμεση κοινοποίηση του οφειλέτη.